Kassaflödesvärdering och DCF-Värdering

Att förstå värdet på ett företag är grundläggande för investerare, företagsledare och analytiker.

Kassaflödesvärdering, även känd som DCF-värdering (Discounted Cash Flow), är en robust metod för att värdera ett företags värde baserat på dess förväntade framtida kassaflöden.

Genom att diskontera dessa kassaflöden till deras nuvärde får vi en indikation på företagets inneboende värde.

Denna artikel syftar till att ge en grundlig genomgång av DCF-metodiken, dess tillämpning och användbarhet, samt att lyfta ett spektrum av relaterade frågeställningar.

Vi kommer att utforska när och varför DCF-värdering är ett betydelsefullt verktyg och de förutsättningar som krävs för att tekniken ska ge pålitliga resultat.

Om du vill ha en kostnadsfri företagsvärdering där diskonterat kassaflöde (DCF) kan tillämpas vid lämpliga förutsättningar, testa Olof.ai’s kostnadsfria tjänst:

Vad är Kassaflödesvärdering?

Kassaflödesvärdering är en etablerad finansiell teknik för att bedöma ett företags monetära värde. Den går ut på att framtidens förväntade kassaflöden projiceras och diskonteras tillbaka till deras nuvärde, det vill säga vad de är värda i dagens penningvärde.

Detta tar hänsyn till ett grundläggande ekonomiskt koncept: en krona idag är mer värd än en krona i framtiden, på grund av möjligheten till ränteintäkter och inflation.

Metoden hjälper bland annat vid viktiga beslut som företagsköp, investeringsanalys och strategisk planering.

Genom en noggrann analys av företagets framtida betalningsströmmar och en lämplig diskonteringsränta, ger kassaflödesvärderingen en bild av det underliggande ekonomiska värdet, oberoende av tillfälliga marknadsfluktuationer eller spekulativa värden.

Denna metod förutsätter tillgång till pålitlig och relevant information gällande företagets framtidsutsikter.

Vad är diskonterad kassaflödesmetod (DCF)?

Diskonterad kassaflödesmetod (DCF-metoden) är en grundlig finansiell analysmetod för att värdera ett företag, en investering, eller ett projekt.

Denna beräkningsmodell påbörjar processen genom att förutsäga de kassaflöden som förväntas genereras över en specifik period, för att sedan diskontera dessa pengaflöden tillbaka till ett nuvärde.

På så sätt omvandlas framtida kassaflöden till ett enskilt monetärt värde som speglar en investerings inneboende värde.

För att på ett korrekt sätt kunna genomföra en DCF-analys krävs flera steg:

- Prognosticering av framtida kassaflöden – Metoden inleds med att skapa prognoser för företagets framtida kassaflöden, vanligtvis över en period på fem till tio år.

- Bestämning av lämplig diskonteringsränta – Räntesatsen som används för att diskontera de framtida kassaflödena till deras nuvärde bör återspegla den förväntade avkastningen givet den associerade risken.

- Beräkning av terminalvärde – Detta är en uppskattning av företagets kassaflöde efter den initiala, mer detaljerade prognosperioden.

- Sammanställning av DCF-kalkylen – Slutligen summeras nuvärdena av de prognostiserade kassaflödena tillsammans med terminalvärdet för att ge ett totalt värde som speglar investeringens inneboende värde.

Den väsentliga komponenten i DCF är nuvärdet, som tar hänsyn till att pengar har ett tidsvärde.

Detta innebär att ett belopp av pengar i hand idag värderas högre än samma belopp i framtiden, detta på grund av dess potentiella avkastning över tid genom investering.

Förutom att bedöma företagsaffärer, används DCF ofta för kapitalbudgetering för att avgöra värdet av långsiktiga investeringsprojekt.

Till exempel när en organisation innehar ett nytt projekt, kan DCF hjälpa beslutstagaren att identifiera projektets potential även om intäkter och kostnader uppstår flera år in i framtiden.

Det är viktigt att betona behovet av noggrannhet och realism i de antaganden som görs gällande framtida kassaflöden och valet av diskonteringsränta eftersom dessa signifikant påverkar DCF-värderingen.

Samtidigt är metoden inte befriad från kritik och kan kritiseras för att vara sårbar för manipulationer i samband med val av subjektiva antaganden.

Testa Kassaflödesvärdering Kalkylator

Att använda en kassaflödesvärdering kalkylator kan avsevärt förenkla och effektivisera processen att genomföra en DCF-analys.

Genom en automatiserad kalkylator kan användare mata in relevanta uppgifter såsom förväntade kassaflöden, tillväxtrater och diskonteringsränta för att få ett beräknat nuvärde på ett enkelt och tydligt sätt.

Kassaflödesvärdering (DCF) Kalkylator

0 kr

Det är dock avgörande att komma ihåg att den information som matas in i kalkylatorn måste vara noggrant övervägd och baserad på välgrundade prognoser.

Även om kalkylatorn erbjuder en strömlinjeformad lösning bör användaren alltid göra en kritisk granskning av resultatet.

När ska du använda kassaflödesvärdering (DCF)?

DCF är idealiskt i de situationer där företag har förutsägbara och stabila kassaflöden över en lång period.

Typiska exemplet inkluderar mogna företag inom etablerade industrier eller de som har prenumerationsbaserade intäktsmodeller vilket genererar återkommande inkomster.

DCF är också värdefullt när ett företag har distinkta långsiktiga projekt eller expansioner vars följder på kassaflödena kan uppskattas.

I dessa situationer tillåter DCF-metoden förståelse kring hur dessa framtida investeringar tolkas i ett nuvarande företagsvärde.

Användningssituationer för DCF inkluderar:

- Företagsförvärv – DCF ger en djupgående bedömning som kan underlätta fastställandet av köpeskillingen.

- Investeringar – Investerare använder DCF för att fastställa ett ”intrinsic value”, det inneboende värdet, för att jämföra mot aktuella marknadspriser.

- Strategiska initiativ som en omstrukturering – Ledningar kan använda DCF för att utvärdera olika framtidsinriktade affärsstrategier och deras långsiktiga inverkan på företagets värde.

Trots dess många tillämpningar är det centralt att komma ihåg att DCF kräver tillgång till pålitlig finansiell information och brukar inte rekommenderas för företag i tidiga stadier eller industrier med hög volatilitet där framtida kassaflöden är svåra att förutse. DCF-beräkningar blir i dessa fall spekulativa, och därmed avsevärt mindre tillförlitliga.

Beräkningsprocessen för DCF-värdering steg för steg

Att utföra en DCF-värdering innebär en noggrann fördjupning i företagets ekonomiska framtid.

Här är en översiktlig guide som beskriver de huvudsakliga stegen i denna process:

- Projicering av framtidens kassaflöden – Det första och kanske mest kritiska steget. Detta kräver en välunderbyggd affärsplan och förståelse för företagets position på marknaden, dess konkurrensförmåga och ekonomiska utsikter. Här ska noggranna analyser av företagets historiska kassaflöden ge en grund för att uppskatta de framtida.

- Bestämning av diskonteringsräntan – För att kunna sätta ett nuvärde på de framtida kassaflödena behöver en lämplig räntesats väljas. Detta involverar bedömning av marknadsräntorna, och anpassas efter risknivån som är associerad med företaget och dess verksamhetsmiljö.

- Terminalvärde – Det är orealistiskt att projicera kassaflöden i oändlighet. Ett terminalvärde måste uppskattas för att fånga företagets värde bortom den detaljerade prognosperioden. Vanligtvis används Gordon’s tillväxtmodell för att räkna ut detta.

- Nuvärdeskalkylering – Med de projicerade kassaflödena och terminalvärdet kan nuvärdet av varje år beräknas genom att diskontera dessa till nutid. Den sammantagna summan av dessa nuvärden representerar företagets teoretiska marknadsvärde.

Analys och tolkning: Det sista steget är att analysera resultaten från DCF-kalkylen och sätta dem i kontext med företagets nuvarande marknadsvärdering, potentiella investeringsalternativ, och att genomföra en känslighetsanalys för att förstå effekten av olika scenarier.

Denna process kräver en omfattande kunskapsbas och noggrannhet då små förändringar i input kan resultera i väsentligt annorlunda utfall.

Det är också viktigt att vara medveten om de begränsningar och antaganden som måste göras under processen.

Analytiker bör därför väga in olika källor och strategier för att stärka sina slutsatser.

Vanliga Frågor och Svar

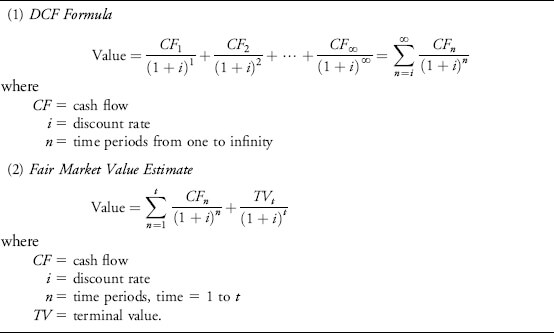

För att utföra en kassaflödesvärdering (DCF) används följande formel:

Företagsvärde = Σ (CFt / (1 + r)^t) + (TV / (1 + r)^T)

där:

CFt = Kassaflödet vid tid t

r = Diskonteringsräntan

T = Antalet år i prognosperioden

TV = Terminalvärdet efter prognosperioden

Terminalvärdet är en uppskattning av ett företags kassaflöden efter den intialt prognostiserade perioden och är ett centralt element i DCF-värderingen.

Kassaflödet räknas ut genom att subtrahera företagets utgifter från dess inkomster under en viss period. Detta kan vara mer detaljerat i form av operativt kassaflöde, investeringskassaflöde och finansieringskassaflöde, beroende på företagets aktiviteter.

Eftersom DCF mycket grundar sig på prognoser för framtida cash flow, är det mest lämpligt för företag som har förutsägbara och stabila kassaflöden.

Ja, DCF-analyser kan bli partiska om de ingående datan är subjektiva eller överoptimistiska. För att motverka detta är det viktigt med transparenta och välgrundade antaganden.

Kapitalkostnad, eller WACC (Weighted Average Cost of Capital), är en beräkning av ett företags genomsnittliga kostnad för dess kapital, inklusive både eget kapital och skulder. WACC används för att bestämma hur mycket det kostar för företaget att finansiera sina verksamheter och projekt, genom att väga kostnaderna för varje kapitalkälla proportionellt mot deras andel i den totala kapitalstrukturen.

Kassaflödesanalys fokuserar på de faktiska kontantflödena ett företag genererar, vilket anses ge en mer direkt bild av företagets ekonomiska hälsa och dess förmåga att generera avkastning till aktieägarna. Traditionella vinstmodeller, som P/E-talet (pris/vinst-förhållandet), baseras oftast på redovisad vinst som kan påverkas av icke-kontanta poster och redovisningsmässiga justeringar.

Substansvärdering genom cash flow innebär att man uppskattar värdet av ett bolags tillgångar efter att alla skulder har betalats. Man använder företagets operativa kassaflöde för att bedöma dess förmåga att generera medel som kan användas för att betala av skulder, investera i tillväxt eller returnera värde till aktieägarna. Denna metod är särskilt användbar för att bedöma företag med betydande fysiska tillgångar eller där bokförda värden underestimerar den verkliga ekonomiska potentialen.

Vikten av räntesats och dess effekt på värderingen

En central komponent i en DCF-värdering är valet av diskonteringsränta, vilket påverkar värdet på de framtida kassaflödena när de omvandlas till nuvärde.

Valet av räntesats är nyckeln eftersom en högre räntesats sänker nuvärdet av framtida kassaflöden, medan en lägre räntesats höjer nuvärdet.

Den lämpliga räntesatsen ska spegla den förväntade avkastningen samt den risknivå som är kopplad till investeringen eller företaget.

Man tar också hänsyn till den medföljande kapitalkostnaden, vilket inkluderar både skuld- och eget kapital.

Att välja en korrekt diskonteringsränta är därmed en av de mest kritiska aspekterna av DCF-processen eftersom den ska avspegla den verkliga risk som investeraren tolererar.

Några faktorer som bör övervägas i valet av räntesats inkluderar:

- Marknadens riskfria ränta, såsom statsobligationers yield.

- Riskpremier relaterade till marknaden och företagets specifika bransch.

- Företagets kapitalstruktur och dess leveransgrad.

- Alternativa investeringsmöjligheters förväntade avkastning.

Det är lämpligt att utföra en känslighetsanalys för att undersöka hur olika räntesatsantaganden påverkar värderingen.

Genom en sådan kan analytikern få en bättre uppfattning om hur robusta värderingen är mot förändringar i de ekonomiska förutsättningarna.

När DCF inte är tillförlitlig

Även om DCF, eller Diskonterat Kassaflöde, är en värderingsmetod som hyllas för sin förmåga att detaljerat uppskatta ett företags framtida ekonomiska prestationer, finns det situationer där dess tillförlitlighet kan ifrågasättas.

Betydelsen av noggranna prognoser och antaganden är kärnan i DCF-modellen, men dessa kan vara svårbedömda i ett antal scenarier.

Typiska situationer där DCF-metoden kan vara missvisande inkluderar:

- Cykliska företag – Företag i cykliska industrier som erfarenhet kraftiga svängningar i sina kassaflöden kan göra det svårt att uppskatta ett meningsfullt och tillförlitligt värde genom DCF.

- Snabbt föränderliga marknader – DCF bygger på antagandet om relativ visshet i framtida kassaflöden, men vissa sektorer präglas av snabba teknikförändringar som kan göra framtida inkomster mycket osäkra.

Det är även viktigt att understryka hur utfallet av en DCF-analys kan påverkas av de antaganden som görs.

En liten ändring i diskonteringsräntan eller framtida tillväxtprognoser kan ha stora effekter på det beräknade värdet.

Därför låter inte alltid en komplett tillit till DCF-metoden sig rättfärdigas, särskilt inte utan noggranna riskbedömningar och scenarioanalyser för att wariera känsligheten i de underliggande antagandena.

Fördelar och nackdelar med DCF-metoden

När man överväger en värderingsmetod är det kritiskt att balansera dess fördelar mot dess nackdelar för att få en välgrundad syn på dess användbarhet.

Diskonterat kassaflöde, eller DCF, är inget undantag. Nedan utforskar vi de aspekter som utgör styrkor och svagheter hos DCF-metoden.

Fördelarna med DCF, som ofta framhålls av finansiella experter, inkluderar:

- Den ger en grundlig och framåtblickande bild av företagets ekonomiska potential.

- DCF-metoden är baserad på fria kassaflöden snarare än bokföringsmässiga mått, vilket ger en mer genuin bild av förmågen att generera cash.

- Flexibiliteten att tillämpa på en rad olika scenarier beroende på tillgänglig information och önskad detaljnivå.

Nackdelarna med DCF inkluderar:

- DCF-beräkningar är mycket känsliga för de antaganden som görs exempelvis avseende diskonteringsräntan och framtida tillväxt.

- Metoden kräver noggrann förmåga att prognostisera framtida kassaflöden, vilket kan vara svårt och ibland på gränsen till spekulativt.

- Eftersom DCF är en komplext verktyg, kan noggrannheten i dess tillämpning variera beroende på användarens expertis.

Vid korrekt tillämpning kan DCF leverera betydelsefulla insikter kring ett företags värde – men användaren måste även vara kritiskt tänkande och beredd på att göra omfattande risk- och scenariobedömningar.

Problemet med manipulerade värderingar med diskonterade kassaflödesmetoden

En av de största utmaningarna med diskonterade kassaflödesmetoden (DCF) är risken för manipulation. Denna risk härstammar från de subjektiva val och antaganden som görs under beräkningsprocessen, såsom framtida kassaflöden och valet av diskonteringsränta.

Dessa faktorer ligger i användarens händer och öppnar därmed upp möjligheten för överdrivet positiva eller negativa värderingar.

| Aspekt | Beskrivning |

|---|---|

| Manipulationspunkter | – Överskattning av framtida kassaflöden – Underskattning av risker – För optimistiska tillväxtfrekvenser |

| Vanliga manipulationstekniker | – Projekteringar utan bevisbörda – Missbruk av redovisningsdata genom felaktig användning av Excel-mallar – Felaktiga definitioner av kassaflöde (EBIT/EBITDA istället för nettoresultat) |

| Motåtgärder | – Använda objektiva och branschspecifika datapunkter – Genomföra noggranna känslighetsanalyser – Dokumentera och motivera alla antaganden |

| Rekommendationer | Upprätthålla en kritisk och transparent inställning till egen analys för att skapa en tillförlitlig och försvarbar DCF-värdering. Förebygga och identifiera manipulation. |

Användningsområden för kassaflödesvärdering och DCF

Kassaflödesvärdering och DCF-metoden är inte endast begränsade till en rigid ekonomisk modell, utan har flertalet användningsområden som sträcker sig genom diverse finansiella scenarier och beslutsmiljöer.

Här följer några konkreta exempel på de situationer där denna värderingsteknik meriterar sin tillämpning:

- Försäljning av företag – När det gäller att värdera företag inför en försäljning, erbjuder DCF-beräkningar djupgående insikter i bolagets framtida cashgenerering, vilket kan vara till stor hjälp vid prisförhandlingar.

- Investeringar – Investerare använder ofta DCF för att estimera det ’inre värdet’ för aktieinvesteringar, vilket möjliggör jämförelser med marknadspriset för att förstå om aktien är över- eller undervärderad.

- Kapitalbudgetering – I företags interna beslutsprocesser faller DCF-analyser kanske mest naturligt inom ramen för kapitalbudgetering; värderingen kan bistå vid beslut om allt från expansionsprojekt till riktningsväxlingar av affärsmodeller.

- Kreditvärdering – Långivare och kreditinstitut kan med hjälp av DCF utvärdera ett företags återbetalningsförmåga över tiden, vilket är avgörande vid utlåning av lån eller bedömning av kreditrisk.

I alla dessa scenarier är det viktigt att hålla i åtanke att en noggrann och realistisk tillämpning av DCF-metoden är vad som ger den bästa avkastningen i termer av användbarhet och insikt.

Olof.ai’s implementering av Kassaflödesvärdering (DCF) i våra Företagsvärderingar

Med en målsättning att alltid ligga i framkant när det gäller metoder för företagsvärdering har Olof.ai inkluderat kassaflödesvärdering, eller DCF (Discounted Cash Flow), som en komponent i vår värderingstjänst.

Användningen av DCF i Olof.ai’s AI Model stärker vi förmågan att prognostisera och värdera ett företags framtida kassaflöden med precision.

Förutom DCF används också bland annat avkastningsvärdering, substansvärdering och multipelvärdering när det anses passa förutsättningarna.

Med hjälp av avancerade algoritmer och en databas med historisk data anpassar Olof.ai sitt system för att spegla kundens behov, tar hänsyn till sektorspecifika faktorer och fokuserar på företagets faktiska risknivå.

Genomförandet av DCF av Olof.ai innebär en tilämpning som är både teknologiskt avancerad och specialanpassad för varje enskild kund, vilket ger en konkurrensfördel och ett värdefullt beslutsunderlag.